Forschungsprojekt des Quartals

Yibei Geng/Unsplash

Yibei Geng/Unsplash

Inhalt und Ziele

Unternehmen sind die Kraftwerke einer Volkswirtschaft und aktuelle Studien zeigen, dass insbesondere das Schicksal der größten Unternehmen entscheidend zur Entstehung makroökonomischer Schwankungen beiträgt. Ihre Dynamik besser zu verstehen, ist daher nicht nur aus betriebswirtschaftlicher, sondern auch aus volkswirtschaftlicher Sicht relevant und wichtig. Das aktuelle Forschungsprojekt untersucht statistische Regelmäßigkeiten in der Profitabilität von Unternehmen. Bisher haben Forschende ausschließlich Firmen aller Altersstufen untersucht, angefangen bei Start-ups. Sie betonen, dass für den Unternehmenserfolg individuelle Charakteristika wie Wachstum oder Produktivität entscheidend sind. Ein wesentliches Merkmal des aktuellen Forschungsprojekts ist demgegenüber der Fokus auf die langlebigsten Unternehmen einer Volkswirtschaft. Sie sind über lange Zeit den Kräften von Wettbewerb und Kapitalreallokation ausgesetzt und absorbieren Vermögenswerte von aus dem Markt ausscheidenden Firmen. Auch deswegen zählen sie in den meisten Fällen zu den größten Unternehmen und sind damit äußerst interessante Informationsträger einer Volkswirtschaft. Umso überraschender erscheint es deshalb, dass eine systematische Analyse langlebiger Konzerne in der existierenden Literatur fehlt.

Methode

Für die empirische Analyse werden Daten US-amerikanischer börsengehandelter Unternehmen verwendet. Als Performance-Indikator dient die erwirtschaftete Gesamtkapitalrendite. Sie sagt aus, wie effizient ein Unternehmen sein Kapital einsetzt, um Gewinn zu erzielen. Die Kapitalrendite stellt damit nicht nur eine entscheidende Maßzahl für die interne Steuerung eines Unternehmens dar, sondern dient zugleich als wichtiger Indikator im Prozess der gesamtwirtschaftlichen Kapitalallokation.

Der verwendete Forschungsansatz greift auf Methoden der statistischen Physik zurück und betrachtet Unternehmensprofitabilität aus einer probabilistischen Sicht. Dabei lassen sich die erhobenen Paneldaten aus zwei unterschiedlichen Perspektiven betrachten. Zum einen kann die Querschnittsverteilung von Renditen über verschiedene Firmen zu einem bestimmten Zeitpunkt charakterisiert werden. Zum anderen lässt sich die Verteilung von Kapitalrenditen einzelner Unternehmen über die Zeit analysieren. Während der erste Ansatz Informationen über die Bandbreite von möglichen Zuständen und die dazugehörigen Eintrittswahrscheinlichkeiten liefert, gibt die Renditeverteilung über die Zeit Auskunft über die Profitabilitätsdynamik eines einzelnen Unternehmens. Letztere ist damit für die verschiedenen Interessengruppen eines Unternehmens von besonderer Bedeutung. Mit Hilfe parametrischer und nichtparametrischer Methoden werden beide Verteilungen und ihre Momente analysiert und verglichen sowie der Einfluss individueller Unternehmensmerkmale auf den Unternehmenserfolg untersucht.

(Erste) Ergebnisse oder Zentrale Ergebnisse

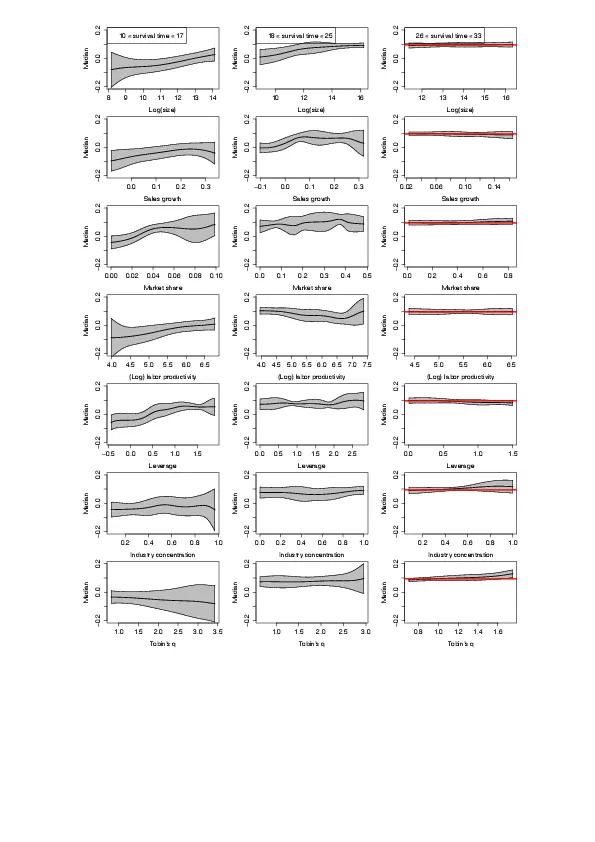

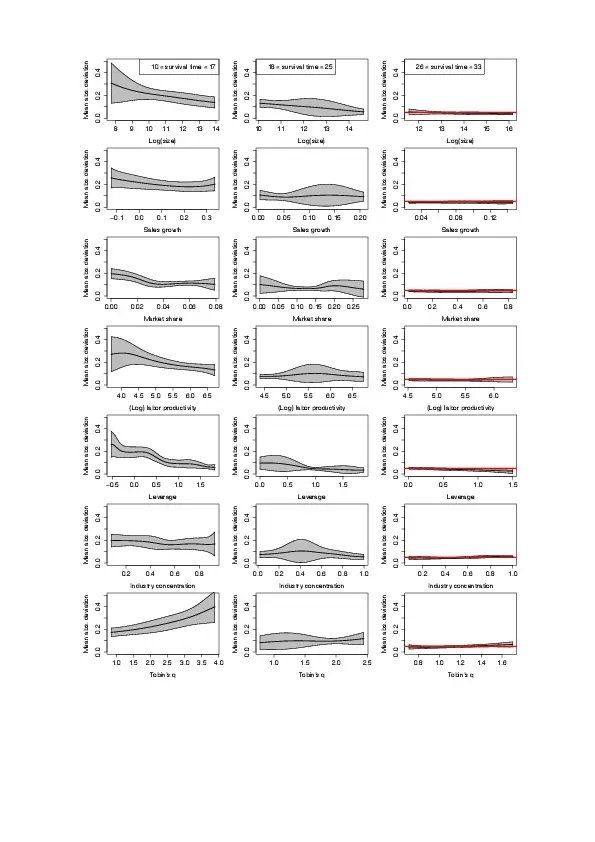

Das zentrale Ergebnis der Untersuchung ist, dass Zeitreihen-Momente und Querschnitts-Momente der Kapitalrenditen langlebiger Unternehmen statistisch nicht unterscheidbar sind. Dies impliziert, dass die Profitabilität aller langlebigen Unternehmen dem gleichen Bewegungsgesetz folgt, welches als Diffusionsprozess formuliert werden kann (Alfarano et al., 2012). Individuelle Unternehmensmerkmale haben somit überraschenderweise keinen Einfluss auf die Dynamik der Kapitalrendite. Systeme mit dieser Eigenschaft werden in der Physik als ergodisch bezeichnet. Im ökonomischen Kontext sind ergodische Systeme hingegen weitgehend unerforscht und weitere Variablen mit dieser Eigenschaft bisher nicht bekannt. So sind beispielsweise die Wachstumsraten von Unternehmen in ihrer Volatilität abhängig von individuellen Merkmalen wie Firmengröße, Kapitalintensität oder Diversifikationsgrad (Mundt et al., 2016), was die Formulierung einer universellen Gesetzmäßigkeit im Firmenwachstumsprozess unmöglich macht.

Die Regelmäßigkeiten in der Profitabilität langlebiger Konzerne gelten für alle Branchen außer dem Bankwesen und betreffen insbesondere zwei Gemeinsamkeiten langlebiger US-Unternehmen. Zum einen erwirtschaften sie eine durchschnittliche Gesamtkapitalrendite von etwa neun Prozent pro Jahr. Das zweite Kriterium ist die Schwankungsbreite der Kapitalrendite. Überschreitet sie langfristig nicht sechs Prozent im Jahr, scheint dies bei entsprechender Kapitalrendite von neun Prozent ausreichend zu sein, um langfristig am US-Markt zu bestehen. Unternehmen, die von diesen Gesetzmäßigkeiten abweichen, sind überproportional häufig das Ziel von Übernahmen oder scheiden aus dem Markt aus.

Die Abbildungen 1 und 2 illustrieren die Unabhängigkeit der durchschnittlichen Rendite sowie der Volatilität von verschiedenen Unternehmenscharakteristika für die langlebigsten Firmen. Interessanterweise ist diese Unabhängigkeit für relativ junge Unternehmen (noch) nicht zu beobachten. Mit zunehmender Überlebensdauer konvergieren die individuellen Zeitreihenmomente jedoch gegen die Momente aus der Querschnittsverteilung. Es liegt daher nahe anzunehmen, dass unterschiedliche Sichtweisen bezüglich der Relevanz von Firmenmerkmalen auf den Unternehmenserfolg aus der Betrachtung unterschiedlicher Stichproben resultieren.

Die aktuelle Studie fokussiert sich auf US-amerikanische Unternehmen, mittlerweile wurden jedoch auch erste Zahlen aus Deutschland, Frankreich und Japan ausgewertet, die deutlich niedriger als in den USA ausfallen. Warum die Durchschnittswerte in diesen drei Ländern geringer sind, ist noch nicht erforscht. In Deutschland liegen die Kapitalrendite und deren Schwankungsbreite bei langlebigen Konzernen wie VW, Siemens oder Bayer circa ein Drittel unter denen in den USA, in Japan sogar unter der Hälfte der US-Werte. Somit können es sich langlebige deutsche oder japanische Konzerne anscheinend erlauben, langfristig eine geringere Kapitalrendite zu erwirtschaften. Dafür dürfen sie sich in ihren Ausschlägen aber auch nur eine geringere Schwankungsbreite als US-Konzerne leisten.

Das Forschungsprojekt untersucht auch die historische Perspektive langlebiger Konzerne. Nach vorläufigen Auswertungen lassen sich die bisherigen Ergebnisse auch auf sehr lange Zeiträume übertragen – sowohl in den USA als auch in Deutschland. Die Kapitalrendite und deren Schwankungen bleiben für langlebige Konzerne sogar in globalen Krisenzeiten sehr stabil, beispielsweise in der ‚Langen Depression‘ der 1870er Jahre oder in der globalen Finanzkrise von 2007 bis 2009. Einzig während der „Großen Depression“ der 1930er hat es deutliche negative Abweichungen in der Kapitalrendite großer Konzerne gegeben, die ansonsten historisch überraschend stabil geblieben ist.

Gesellschaftliche Relevanz und Nutzungsmöglichkeiten der Ergebnisse

Die vorgelegten Resultate haben Implikationen für Manager und Investoren, aber führen auch zu offenen Fragen mit gesamtgesellschaftlicher Dimension. Zum einen zeigen die Forschungsergebnisse, welche Rendite und Volatilität Unternehmen im Durchschnitt erwirtschaften sollten, um langfristig wettbewerbsfähig zu sein. Sie definieren damit eine notwendige Bedingung für langfristiges Überleben in Wettbewerbsmärkten. Zugleich können systematische Abweichungen von der aufgezeigten Gesetzmäßigkeit für die Identifikation potenzieller Übernahmeziele genutzt werden. Zum anderen lenken sie den Fokus auf überlebenssichernde Unternehmensstrategien, welche gegenüber einer reinen Renditeorientierung an Bedeutung gewinnen. Eine unmittelbare Anwendung finden die Ergebnisse und die daraus abgeleiteten Modellierungsansätze und Schätzverfahren zudem bei der Prognose von Firmenprofitabilität (Mundt et al., 2020). Aus gesellschaftlicher Sicht stellt sich abschließend die Frage nach den soziopolitischen, ökonomischen und umweltbezogenen Kosten der gefundenen Gesetzmäßigkeit, d.h. ob die Stabilität der Kapitalrenditen langlebiger Konzerne mit Fluktuationen in diesen gesellschaftlich höchst relevanten Bereichen erkauft wird.

Aktuelle Publikationen

- Mundt P., Alfarano S., Milakovic M. (2022), Survival and the ergodicity of corporate profitability, Management Science, 68(5), 3726-3734.

- Mundt P., Alfarano S., Milakovic M. (2020), Exploiting ergodicity in forecasts of corporate profitability, Journal of Economic Dynamics and Control, 111, 103820.

- Mundt P., Alfarano S., Milakovic M. (2016), Industrial and Corporate Change, 25(4), 549-571.

- Alfarano S., Milakovic M., Irle A., Kauschke J. (2012), A statistical equilibrium model of competitive firms, Journal of Economic Dynamics and Control, 36(1), 136-149.