(1) Unternehmensteuersysteme

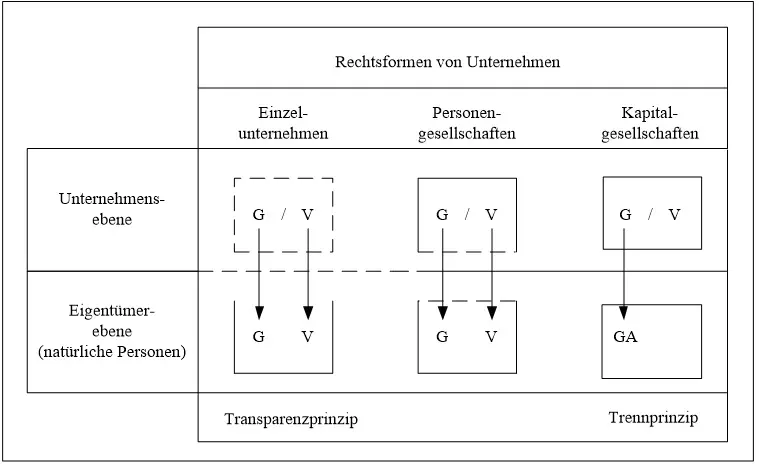

Im Mittelpunkt steht der Vergleich verschiedener internationaler Unternehmensteuersysteme und deren Ausprägungen (Bausteine des Unternehmensteuersystems: Steuerarten, Bemessungsgrundlage, Tarif, Verlustverrechnung, Veräußerungsgewinne). Wesentliche Einflüsse entfalten hier die Maßnahmen der EU sowie die Rechtsprechung des EuGH (z. B. Meilicke I und II). Von zentraler Bedeutung ist in diesem Zusammenhang das System der steuerlichen Gewinnermittlung. Während in einzelnen Staaten (z. B. auch in Deutschland) ein von der handelsrechlichen Rechnungslegung abhängiges Gewinnermittlungssystem besteht (sog. Maßgeblichkeit), bestimmt sich in anderen Ländern der Gewinn nach eigenständigen steuerlichen Regelungen. Daneben steht das europäisch harmonisierte Umsatzsteuersystem im Zentrum.

Literaturhinweise:

- Quinten, Roland/Schiefer, Florian: Die ertragsteuerliche Behandlung vermögensverwaltender Personengesellschaften - einheitliche und dualistische Betrachtung sowie Bruchteilsgedanke, Steuer und Studium 2012, S. 346 ff.

- Egner, Thomas/Sartoris, Joachim: Verzicht auf Pensionszusage - Klarheit bei unsicherer Wetterlage, DB 2011, S. 2804 ff.

- Egner, Thomas: Kommentar zur Neuregelung der GWG durch die Unternehmensteuerreform 2008 und das Wachstumsbeschleunigungsgesetz, Haufe Finance Office, Freiburg 2011.

Abgeschlossene Dissertationen:

- Quinten, Roland: Entstrickungsbesteuerung im Körperschaft- und Umwandlungssteuerrecht, Aachen 2014.

- Schiefer, Florian: Ertragsteuerliche Perspektiven der nationalen und grenzüberschreitenden Verlustnutzung bei europäischen Kapitalgesellschaftskonzernen, Aachen 2014.