Die Rolle kaufmännischer Daten für die Unternehmenssteuerung im Mittelstand

Die vorliegende Studie wurde von der DATEV eG in Auftrag gegeben und im Rahmen der Feierlichkeiten zum 50-jährigen Bestehen der DATEV eG am 15.02.2016 in Nürnberg präsentiert (Pressemeldung der DATEV eG: go.datev.de/presse-studie).

Mit dieser Studie soll ein Beitrag zur Diskussion über die Bedeutung kaufmännischer Daten für die Unternehmenssteuerung in KMU geleistet werden. Zudem soll der Frage nach der Bedeutung für bzw. dem Einfluss des steuerberatenden Berufsstandes auf das unternehmerische Informationsmanagement nachgegangen werden. Bezüglich beider Fragestellungen wird insbesondere der Fokus auch auf die Auswirkungen der Digitalisierung gerichtet.

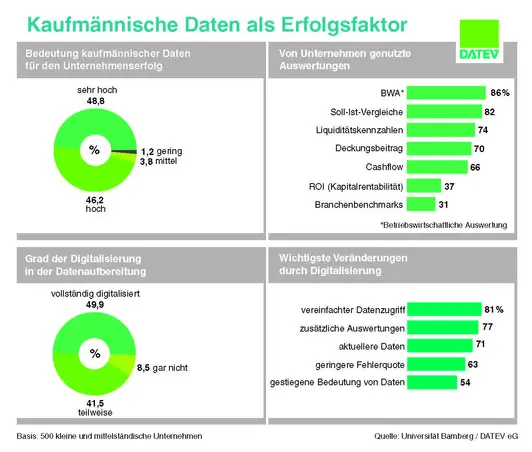

Kaufmännische Daten tragen in kleinen und mittelständischen Unternehmen wesentlich zum geschäftlichen Erfolg bei. Dies geben 95 Prozent der Unternehmen in einer Studie der Universität Bamberg im Auftrag der DATEV eG an. Dabei ist die BWA (Betriebswirtschaftliche Auswertung) das mit 86 Prozent meistgenutzte Instrument zur standardisierten Auswertung der Daten. Auch den Digitalisierungsgrad in Bezug auf die möglichst medienbruchfreie Erfassung und Weiterverarbeitung ihrer Daten schätzen die Unternehmen als sehr hoch ein: In 91 Prozent der Unternehmen ist dieser Prozess teilweise oder vollständig digitalisiert. Bei der Aufbereitung kaufmännischer Daten spielen die Steuerberater als wichtigste externe Partner eine maßgebliche Rolle. Grundlage ihrer starken Position ist die traditionelle Verantwortung für die Buchführung, die als Schlüssel zu wesentlichen Unternehmenskennzahlen dient. Diese bilden die Basis für weitergehende Beratungsleistungen und Angebote zur Digitalisierung kaufmännischer Abläufe.

Download der Studie(1.8 MB, 77 Seiten)

Abb.: Kernaussagen der Studie