(2) Internationale Steuerbelastungsvergleiche

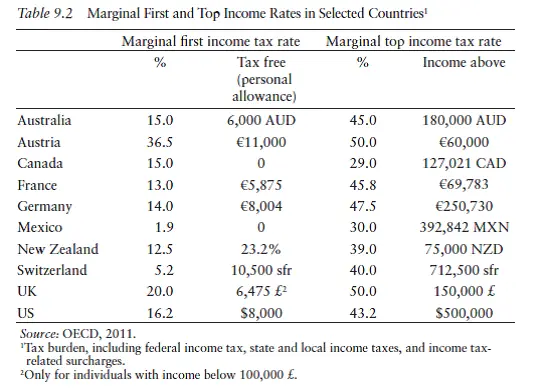

Effektive Steuerbelastungen zu messen ist vor dem Hintergrund unterschiedlicher Unternehmensteuersysteme äußerst komplex und methodisch vielfältig. Neben einfachen, häufig anzutreffenden Tarifvergleichen stehen vor allem die deutlich komplexeren effektiven Steuersätze sowie Belastungssimulationen im Fokus der betrieblichen Steuerlehre. Steuerbelastungsvergleiche sind nicht nur bei Unternehmen etabliert, sondern zunehmend auch bei natürlichen Personen von Bedeutung, z. B. bei Fragen der Mitarbeiterentsendung und der Wohnsitzwahl.

Die Analyse der Steuerbelastung ist grundlegende Voraussetzung für die internationale Steuerplanung und -gestaltung. Dabei wird dem international agierenden Konzern immer wieder eine aggressive Steuergestaltung zu Lasten der Allgemeinheit vorgeworfen.

Litertaurhinweise:

- Egner, Thomas: Internationale Steuerlehre. 2. Aufl., Wiesbaden 2019.

- Kaul, Verena: Der Nexus-Ansatz. Auswirkungen auf IP-Boxen und Alternativen, Wiebaden 2018.

- Egner, Thomas: Steuerplanung - ein Kind der Globalisierung? in: Eckert/Traunitz (Hrsg.), Internationales Management und die Grundlagen des globalisierten Kapitalismus, Wiesbaden 2016, S. 321 ff.

- Egner, Thomas: Tax and Salary Issues in Self-initiated Expatriation, in: Andresen/Walther/Al Ariss (Hrsg.), Slef initiated Expatriation. Individual, Organizational, and National perspectives, New York 2012.