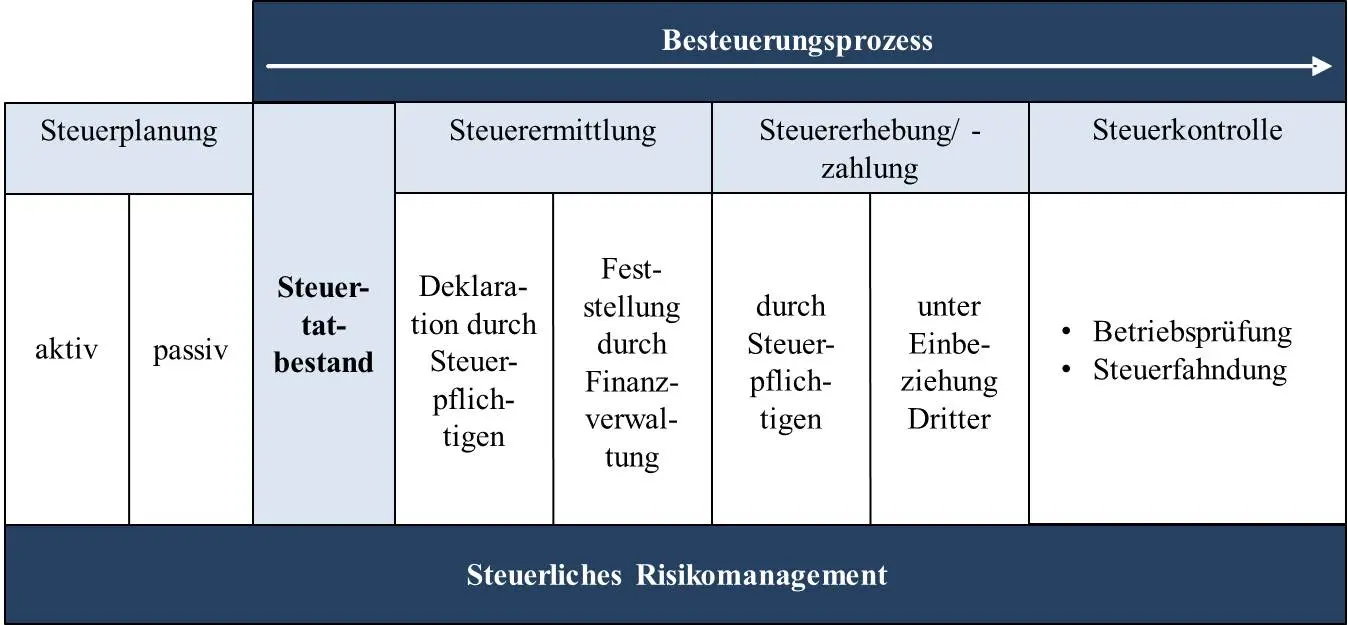

(3) Steuerliches Prozess- und Risikomanagement

Ein komplexes Steuerrecht bedingt eine prozessoptimale Gestaltung der unternehmensinternen Steuerhandhabung und führt gleichzeitig zu erheblichen steuerlichen Risiken aber auch Reputationsrisiken. Dies lässt sich vor allem auch bei internationalen Standortverlagerungen aufzeigen. Für Unternehmen und Privatpersonen sind somit Fragen der "Tax Compliance" von entscheidender Bedeutung. Dabei ist grundsätzlich zwischen der legalen Steuervermeidung, der meist missbräuchlichen Steuerumgehung und der stets gesetzeswidrigen Steuerhinterziehung zu differenzieren. Wesentlichen Einfluss auf die steuerliche Prozessgestaltung aus Sicht des Tax Compliance der Unternehmen, aber auch der Finanzverwaltung übt auch die Digitalisierung aus.

Literaturhinweise:

- Egner, Thomas: Steuercontrolling in der Unternehmenspraxis, in: Becker/Ulrich (Hrsg.), Handbuch Controlling, Wiesbaden 2016, S. 304 ff.

- Egner, Thomas/Henselmann, Klaus: Steuerliches Risikomanagement, in: Gleißner/Romeike (Hrsg.), Praxishandbuch Risikomanagement: Konzepte, Methoden, Umsetzung, Berlin 2015, S. 457 ff.

- Egner, T., Grundsätzliche Überlegungen zur Komplexität des deutschen Steuersystems, in: Egner, T./Henselmann, K./Schmidt, L. (Hrsg.), Steuern und Rechnungslegung - Festschrift für Jochen Sigloch zum 65. Geburtstag.