Forschungsschwerpunkte

Die Betriebswirtschaftliche Steuerlehre ist Teil der Allgemeinen Betriebswirtschaftslehre, indem Steuern einen Einflussfaktor unternehmerischen Handelns darstellen.

Die Betriebswirtschaftliche Steuerlehre beschäftigt sich deshalb mit den Fragen der Einflüsse der Besteuerung auf betriebswirtschaftliche Entscheidungen und Entscheidungsträger. Durch die Anbindung an Realsachverhalte stellt sie sich zwingend als interdisziplinäre Forschung dar. Grundtat ist dabei, dass beinahe jede betriebswirtschaftliche - und auch private - Handlung steuerliche Folgen nach sich zieht ("Steuerschatten"), wobei die Besteuerung regelmäßig entscheidungsverzerrend wirkt.

Dabei wird im Sinne Dieter Schneiders (Vorwort zu Grundzüge der Unternehmensbesteuerung, 6. Aufl., Wiesbaden) ein weiter Unternehmens- bzw. Betriebsbegriff unterstellt, so dass neben Institutionen (Unternehmen i. e. S.) jeder steuerpflichtige Bürger als "Unternehmer seines Wissens, seiner Arbeitskraft und seines Vermögens" betrachtet wird.

Inhaltlich basiert die Betriebswirtschaftliche Steuerlehre somit auf der Steuerwirkungslehre, die in die Steuergestaltungslehre mündet. Methodisch beinhaltet die Betriebswirtschaftliche Steuerlehre neben der normativen Steuerforschung vor allem modelltheoretische und empirische Analysen. Allgemein formuliert können die verschiedenen Methoden jedoch als (kritische) ökonomische Analyse des (Steuer-)Rechts umschrieben werden. Die Zielrichtung kann sich dabei auch an ... orientieren.

Der Lehrstuhl vertritt einen anwendungsorientierten Ansatz und ist Mitglied der "Forschungsgruppe anwendungsorientierter Steuerlehre" (FAST).

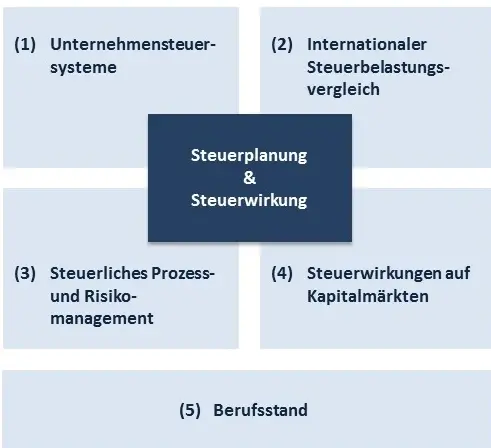

Die Forschungsausrichtung des Lehrstuhlteams für Betriebliche Steuerlehre an der Otto-Friedrich-Universität Bamberg lässt sich in vier Forschungsclustern beschreiben, die unter der gemeinsamen Klammer "Steuerplanung & Steuerwirkung" zusammengefasst werden.

Daneben beschäftigt sich der Lehrstuhl mit Fragen des Beruftsstands, insbesondere unter dem Einfluss der Digitalisierung.

Literaturhinweise:

- Kußmaul/Licht: Methodenpluralismus in der Betriebswirtschaftlichen Steuerlehre, Ubg 2017, S. 471 ff.

- Siegek/Bareis/Förster/Kraft/Schneeloch: Betriebswirtschaftliche Steuerlehre am Scheideweg? FR 2013, S. 1128 ff.

- Schneeloch: Zum Stand der Betriebswirtschaftlichen Steuerlehre, BFuP 2011, S. 243 ff.

- Fischer/Schneeloch/Sigloch: Betriebswirtschaftliche Steuerlehre und Steuerberatung, DStR 1980, S. 699 ff.