Steuerplanung & Steuerwirkung

Die Besteuerung orientiert sich in vielen Fällen am Zivilrecht. Somit bestimmt häufig der "Weg zum Ziel" die Höhe der Steuerlast. Eine aktive Planung des Realgeschehens in allen unternehmerischen Bereichen, aber auch privaten Lebenslagen, kann deshalb zu einer Reduktion der Steuerbelastung führen.

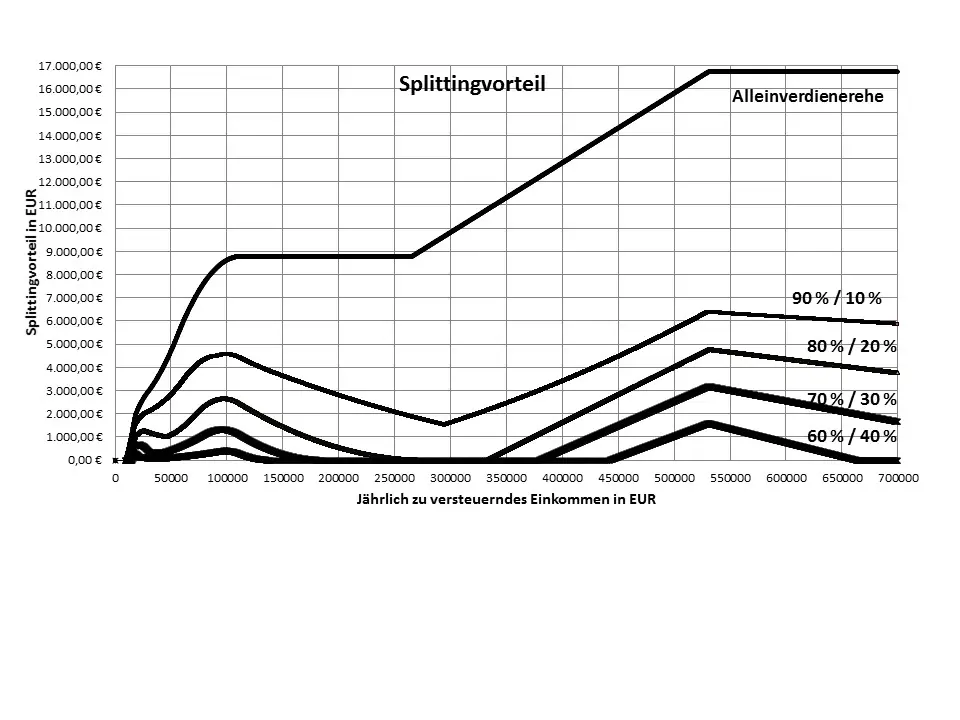

Die Frage nach den Steuerwirkungen geht von der Sichtweise eines externen Betrachters aus und versucht real beobachtbares Verhalten der Steuerpflichtigen durch steuerliche Regelungen (z. B. Belastungsunterschiede) zu klären. Häufig führt das Erkennen von Steuerwirkungen durch übermäßige Nutzung von Steuerschlupflöchern zu Gesetzesänderungen.

Die Auseinandersetzung mit Steuerwirkungen kann dabei Normbezogen, Sachverhaltsbezogen und Personenbezogen (z. B. Mittelstand) erfolgen.

Litertaurhinweise:

- Egner, Thomas/Quinten, Roland: Steuerliche Fragestellungen mittelständischer Unternehmen, in: Becker/Ulrich (Hrsg.), BWL im Mittelstand, Stuttgart 2015, S. 576 ff.

- Egner, Thomas: Kommentierung zu § 21 EStG, in: Fuhrmann/Kräusel/Schiffers (Hrsg.), 360° eKomm.

Abgeschlossene Dissertationen:

- Geißler, Patrick: Zur Umsetzung der umsatzsteuerlichen Neutralität in der Insolvenz. Die unkontrollierte Subvention. Aachen 2019.

- Gries, Matthias: Umsatzsteuerliche und statistische Untersuchung der Meldeverpflichtungen im innergemeinschaftlichen Warenverkehr. Eine normative und quantitative Analyse zum Bürokratieabbau in den Unternehmungen am Beispiel der Siemens AG. Düren 2019.